Een brede coalitie van partijen hebben de afgelopen maanden in de Stichting van de Arbeid hard gewerkt aan een voorstel voor een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen. Inmiddels is er, na een intensief traject, een akkoord bereikt. In dit artikel vertellen we je meer over het tot stand komen van het akkoord en wat dat nu betekent voor jou.

» Je leest een artikel op PZO: Het zelfstandigen platform van Nederland

4 mrt 2020

4 mrt 2020Wat betekent de standaard arbeidsongeschiktheidsverzekering voor jou?

Waarom een verzekering?

Vorig jaar hebben sociale partners in het pensioenakkoord besloten dat zelfstandigen zich verplicht moeten gaan verzekeren tegen het arbeidsongeschiktheidsrisico. Om een meerderheid te verkrijgen in het kabinet is er toegegeven aan de wens van de PvdA en GroenLinks om een verplichte arbeidsongeschiktheidsverzekering voor zzp’ers in te voeren. Dat besluit heeft tot veel kritiek geleid van verschillende zzp-organisaties, zo ook van PZO.

Wie hebben er meegepraat?

Op aandringen van de Minister hebben naast de sociale partners, ook de twee zzp-organisaties PZO en FNV Zelfstandigen, meegepraat over de uitwerking van de verzekering. Want dat er iets zou komen, dat stond vast. Dan kun je twee dingen doen. Of je bemoeit je er niet mee en laat over je beslissen of je praat mee om invloed te hebben op het resultaat. Daarom zaten wij sinds oktober vorig jaar aan de onderhandelingstafel om een zo goed mogelijk resultaat te behalen voor onze achterban. Om een zo breed mogelijk geluid te kunnen vertegenwoordigen, hebben we samen met ZZP Nederland de inzet bepaald.

Informatie opgehaald

Tijdens het traject is er veel informatie opgehaald bij het UWV, Verbond van Verzekeraars, de Belastingdienst en het Ministerie van Sociale Zaken en Werkgelegenheid om de verschillende mogelijkheden te onderzoeken en te toetsen. Maar ook de inbreng van andere partijen en zzp-organisaties, die niet aan tafel zaten, is meegenomen. Op die manier hebben we een brede groep van zelfstandige ondernemers kunnen vertegenwoordigen. Al snel was de inzet duidelijk, een betaalbare basisverzekering voor iedereen die je naar eigen wens kunt ophogen en met uitzonderingen voor zelfstandigen die al gebruik maken van een beter alternatief om zo de keuzevrijheid te waarborgen.

Standaard verzekering

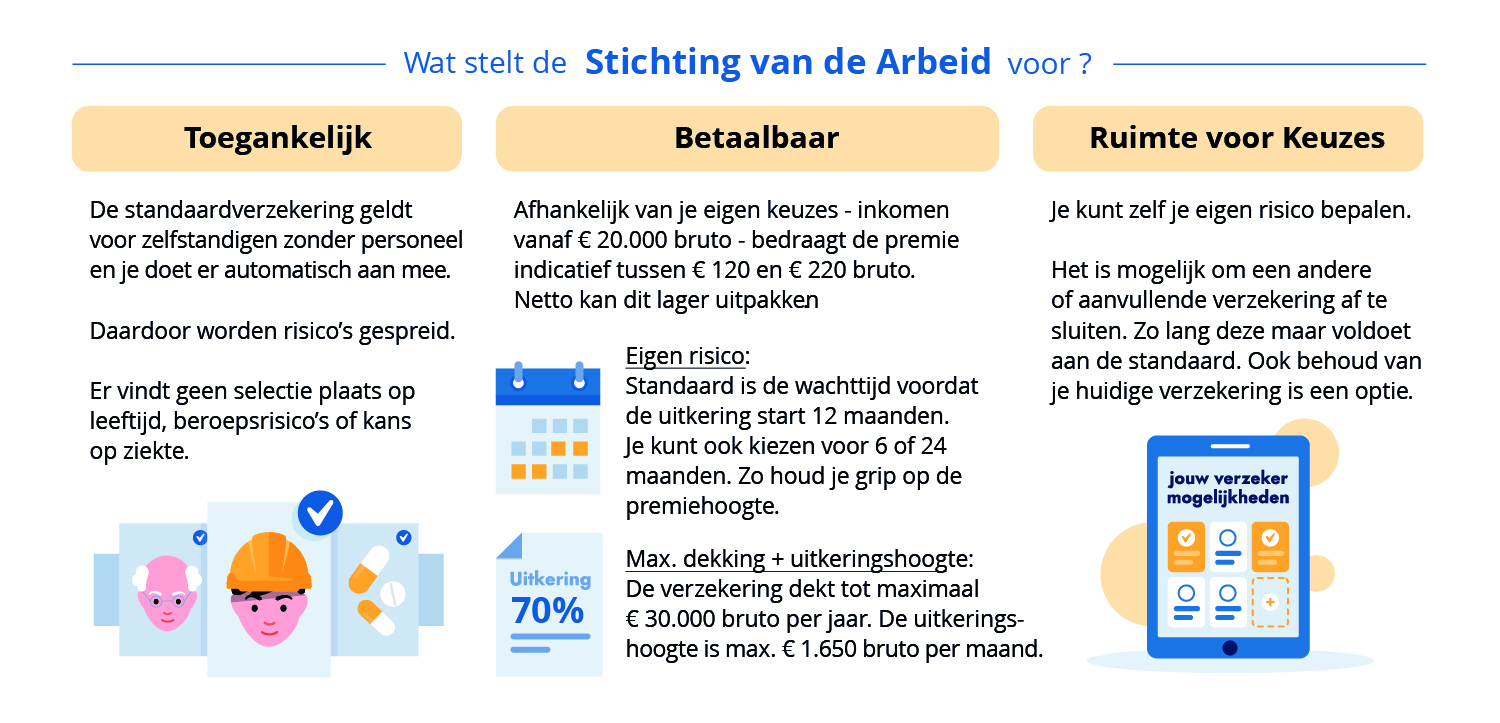

Dat zelfstandigen uitermate divers zijn, is bekend. Ze gaan dan ook verschillend om met het risico op arbeidsongeschiktheid. Om te waarborgen dat zelfstandigen hun keuzevrijheid zoveel mogelijk kunnen behouden, hebben we gekozen voor een basisverzekering met acceptatieplicht. Op die manier kan iedereen meedoen, ook mensen die ziek zijn (geweest) en bovendien wordt er uitgekeerd tot de AOW-leeftijd. Die basisverzekering kun je opplussen als je dat wilt en heel goed combineren met een schenkkring. Je kunt bijvoorbeeld kiezen voor een wachttijd van een half, 1, of 2 jaar met een bijbehorende premie van netto €85 - €150 per maand. De uitkering bedraagt maximaal €1.650 bruto per maand. Dit is afhankelijk van je inkomen. Wil je meer verzekeren? Dan kun je je basisverzekering opplussen bij een verzekeraar. En als je al een verzekering hebt waar je aan wilt vasthouden, dan mag dat ook. In deze infographic lees je in het kort wat het voorstel is. Het hele voorstel lees je hier. Een antwoord op de meest gestelde vragen lees je hier.

Op deze manier kun je zelf bepalen wat het beste bij je past. Heb je een buffer opgebouwd of doe je mee aan een schenkkring zoals het broodfonds, dan kun je kiezen voor een wachttijd van 2 jaar. Op die manier ben je na de twee jaar dat je schenkingen krijgt van je schenkkring toch verzekerd van een basisinkomen. Bovendien valt de premie lager uit met een wachttijd van 2 jaar.

Het UWV voert de verzekering uit op basis van het arbeidsongeschiktheidscriterium van de WIA (gangbare arbeid). De Belastingdienst is verantwoordelijk voor het innen van de premie.

Uitzonderingen

In principe doen alle zelfstandigen zonder personeel mee met de verzekering, maar er zijn ook een aantal uitzonderingen. Als je al een arbeidsongeschiktheidsverzekering hebt op de datum van presentatie van het voorstel (3 maart 2020) dan wordt deze geëerbiedigd.

Daarnaast zijn de zelfstandigen met personeel uitgezonderd van de plicht, maar mogen ze wel vrijwillig meedoen.

Hoe nu verder?

De Minister zal met dit voorstel in de hand het een en ander gaan uitwerken. Wij verwachten dat hij daar snel mee begint. Het zal echter nog wel een paar jaar duren voordat dit voorstel werkelijkheid wordt, omdat het UWV en de Belastingdienst al hun systemen klaar moeten maken om dit goed te kunnen uitvoeren.

Verzekering voor alle werkenden

Zoals bijna alle zzp-organisaties, hadden we deze regeling liever voor alle werkenden willen invoeren, zoals de Commissie Borstlap ook al eerder beschreef in haar adviesrapport. Maar daar gingen deze onderhandelingen niet over, de Minister had een specifieke vraag om een advies voor een verzekering voor zelfstandigen. Wij zijn van mening dat deze standaard verzekering een uitgangspunt kan zijn voor een algehele basisverzekering voor alle werkenden en zien deze regeling als een tussenstation.